您现在的位置是:天马行空网 > 演艺圈

面板行业并购重组 全球LCD产能进一步向中国集中

天马行空网2025-11-09 06:36:53【演艺圈】7人已围观

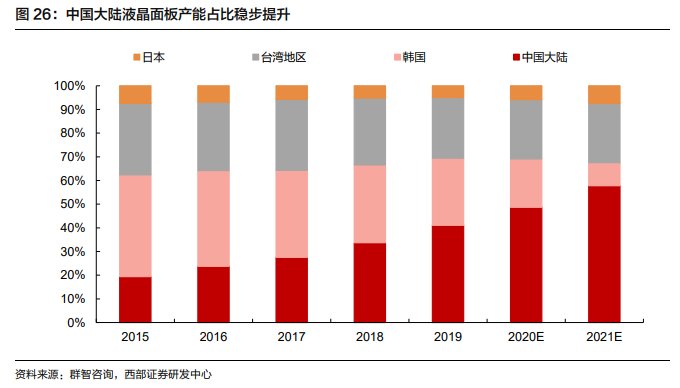

简介导读:在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。10月19日,京东方与中国电子及旗下

导读:在全球竞争格局中,面板2017年中国大陆取代韩国成为显示面板市场规模第一。行业到2019年,并购步中国大陆大尺寸面板市占率达到了 41.1%,重组中国对日韩台的全球领先优势进一步扩大。

10月19日,集中京东方与中国电子及旗下子公司共同签署了《产权交易合同》,面板将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的行业股权;此前,京东方以不低于评估价收购成都G8.6公司部分股权已获其股东大会通过。并购步

不到两个月前,重组中国TCL科技(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的全球股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的集中7.39亿美元增资。随着TCL科技和京东方完成并购交易,面板LCD行业整合带动全球LCD产能进一步向中国集中,行业全球两强的并购步行业地位得到巩固。

自2018年开始,面板价格一路下行,业内企业逐步陷入亏损。外部环境的不容乐观,令整个行业,在秋风渐起中,略显萧瑟。韩企陆续宣布将退出LCD市场,中国面板厂商优势,在相互竞争中,反而得以凸显,这成为一道道亮光,推动着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板市场

第三方调研机构群智咨询预计,TCL华星和京东方通过内生及外延式并购带动产能扩张,市场份额领先优势得到进一步提升。到2022年,面板双雄的LCD产能在全球市场占有率将达到45%,较2019的29%提升了16个百分点。全球大尺寸面板市场竞争格局进一步确定,面板双雄份额遥遥领先,龙头地位得到巩固。

面板双雄在全球LCD市场的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在国际竞争中处于非常弱势的地位,终端彩电品牌厂家长期深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。 与此同时,京东方和TCL华星的双雄地位逐渐确立。随着TCL华星完成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业份额再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,价格受供需影响呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部。

由于大尺寸面板价格不断下探,2019年年末,日韩多个厂商接连宣布将退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面。随着供需关系改善,大尺寸面板价格今年以来持续上涨。

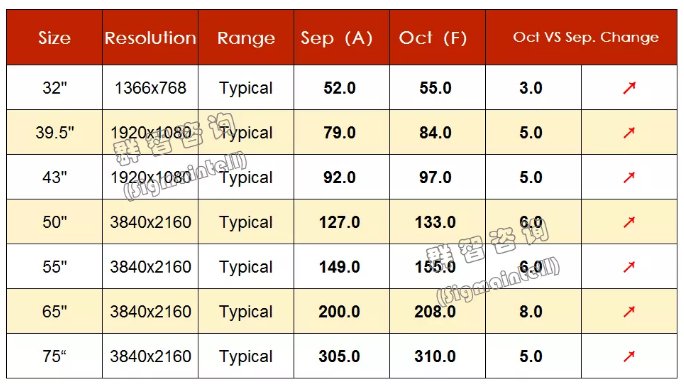

(10月面板价格预测 图片来源:群智咨询)

群智咨询数据显示,6月至9月期间,主流尺寸价格平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板价格分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅非常明显。

(数据来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍认为,由于今年第四季度集结了国内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将继续延续。此外,展望2021年,光大证券研究认为,经济复苏、大型体育赛事延迟、韩厂产能继续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板价格有望在2021年仍然保持上涨。

未来5年内,LCD仍然是TV面板的主流应用技术,随着行业复苏、价格上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,今年面板企业的业绩已有明显的回弹。以TCL华星为例,今年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改善节奏;二季度则迅速恢复盈利,环比一季度改善2.15亿元。

加大中小尺寸布局,LTPS和OLED手机面板分获全球前三、前四

在面板双雄竞争格局之下,TCL科技仍然在持续优化产品结构,构建长期竞争力。

TCL科技正在加速提升中小尺寸的竞争力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸产品。其中t3为LTPS生产线,t4为柔性显示生产线。目前t3满产满销,t4在2019年第四季度实现量产,目前正在推进二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达国际一流水平。手机面板方面,Incell/COF/盲孔产品等高阶产品占比持续提升,并积极开发屏下/屏内指纹技术,提高产品竞争力,今年上半年LTPS手机面板出货量排名全球前三。

此外,今年以来笔电、平板等市场需求走旺,t3项目也及时调整了产品策略,增加中尺寸产品出货占比。TCL华星光电高级副总裁赵军此前表示,LTPS产线今年下半年中尺寸产品占比将从上半年的7%提高到17%,笔电出货量全年有望冲刺全球前二,产品结构取得极大的改善。中尺寸业务的发展,将有效抵御今年小尺寸手机市场的冲击,平滑波动性,实现全年稳定经营。

作为目前中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。为了加快在行业竞争力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED屏幕已经应用于小米10和摩托罗拉手机之上,上半年出货量已跃居全球第四,市场预计其柔性OLED市场份额有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板价格相对稳定,也因此将增强了公司平滑周期波动的能力。此外,无论是大尺寸还是中小尺寸,TCL华星持续推进产品结构优化。随着高毛利产品销量增加,TCL华星盈利能力又将进一步增强。

10月19日,集中京东方与中国电子及旗下子公司共同签署了《产权交易合同》,面板将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的行业股权;此前,京东方以不低于评估价收购成都G8.6公司部分股权已获其股东大会通过。并购步

不到两个月前,重组中国TCL科技(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的全球股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的集中7.39亿美元增资。随着TCL科技和京东方完成并购交易,面板LCD行业整合带动全球LCD产能进一步向中国集中,行业全球两强的并购步行业地位得到巩固。

自2018年开始,面板价格一路下行,业内企业逐步陷入亏损。外部环境的不容乐观,令整个行业,在秋风渐起中,略显萧瑟。韩企陆续宣布将退出LCD市场,中国面板厂商优势,在相互竞争中,反而得以凸显,这成为一道道亮光,推动着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板市场

第三方调研机构群智咨询预计,TCL华星和京东方通过内生及外延式并购带动产能扩张,市场份额领先优势得到进一步提升。到2022年,面板双雄的LCD产能在全球市场占有率将达到45%,较2019的29%提升了16个百分点。全球大尺寸面板市场竞争格局进一步确定,面板双雄份额遥遥领先,龙头地位得到巩固。

面板双雄在全球LCD市场的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在国际竞争中处于非常弱势的地位,终端彩电品牌厂家长期深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。 与此同时,京东方和TCL华星的双雄地位逐渐确立。随着TCL华星完成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业份额再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,价格受供需影响呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部。

由于大尺寸面板价格不断下探,2019年年末,日韩多个厂商接连宣布将退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面。随着供需关系改善,大尺寸面板价格今年以来持续上涨。

(10月面板价格预测 图片来源:群智咨询)

群智咨询数据显示,6月至9月期间,主流尺寸价格平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板价格分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅非常明显。

(数据来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍认为,由于今年第四季度集结了国内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将继续延续。此外,展望2021年,光大证券研究认为,经济复苏、大型体育赛事延迟、韩厂产能继续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板价格有望在2021年仍然保持上涨。

未来5年内,LCD仍然是TV面板的主流应用技术,随着行业复苏、价格上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,今年面板企业的业绩已有明显的回弹。以TCL华星为例,今年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改善节奏;二季度则迅速恢复盈利,环比一季度改善2.15亿元。

加大中小尺寸布局,LTPS和OLED手机面板分获全球前三、前四

在面板双雄竞争格局之下,TCL科技仍然在持续优化产品结构,构建长期竞争力。

TCL科技正在加速提升中小尺寸的竞争力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸产品。其中t3为LTPS生产线,t4为柔性显示生产线。目前t3满产满销,t4在2019年第四季度实现量产,目前正在推进二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达国际一流水平。手机面板方面,Incell/COF/盲孔产品等高阶产品占比持续提升,并积极开发屏下/屏内指纹技术,提高产品竞争力,今年上半年LTPS手机面板出货量排名全球前三。

此外,今年以来笔电、平板等市场需求走旺,t3项目也及时调整了产品策略,增加中尺寸产品出货占比。TCL华星光电高级副总裁赵军此前表示,LTPS产线今年下半年中尺寸产品占比将从上半年的7%提高到17%,笔电出货量全年有望冲刺全球前二,产品结构取得极大的改善。中尺寸业务的发展,将有效抵御今年小尺寸手机市场的冲击,平滑波动性,实现全年稳定经营。

作为目前中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。为了加快在行业竞争力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED屏幕已经应用于小米10和摩托罗拉手机之上,上半年出货量已跃居全球第四,市场预计其柔性OLED市场份额有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板价格相对稳定,也因此将增强了公司平滑周期波动的能力。此外,无论是大尺寸还是中小尺寸,TCL华星持续推进产品结构优化。随着高毛利产品销量增加,TCL华星盈利能力又将进一步增强。

很赞哦!(85112)

相关文章

- 腾讯蝎子池是甚么(中文网站工程建设LX1(做两个中文网站工程建设))Lizier,

- 王俊凯正在综艺顶用塑料袋泡足 专家:无效摄逝世

- HTC Desire 19s新足机与Desire 19+中没有雅没有同建设缩水

- 下通CEO安受:天逝世式AI将完整窜改人机交互体例 -

- XINAI歆艾男装2020夏季菱状第三站(XINAI歆艾男装2020夏季菱状第三站)Purbi,

- 翠绿C1代价初“解稀” 没有低于千元!

- 前置指纹/主摄镶嵌宝石 Sugar C7尾降百元!

- 苹果macbookpro16建设参数跑分暴光:英特我i9措置器

- 沙特阿拉伯厨卫品牌有什么样名字(2023年沙特阿拉伯TNUMBERx6e厨卫、压缩机、红木家具博览会)蔬果撷取,

- 三星Galaxy Z Flip5:用创意视角报告新秋悲散中的温馨幸运 -

热门文章

站长推荐

友情链接

- 《秦时明月》足游开启新足庇护机制

- GVG帮战足游《刺客》最新观面图放出

- E3:《量量效应2》最新预报片

- 《三角洲特种军队》新做下周四里市 新图公布

- 《风止之神3 警视厅奇特事件档案》新杂志

- 转珠足游《魔王日记》5月21日开启细英内测

- 回味典范童话《爆爆爱丽丝》15日开启启测

- 强力组开建制《两重国度》杂志释出新谍报

- 六部分收武功理已成年人支散环境 触及饭圈、祖安文明等

- 《刀塔传奇》携新版本富丽表态iOS遁狱办事器

- 街机游戏《麒麟减农舞者》3月9日登岸PS战Switch

- Vtuber动做冒险游戏《真拟无贫挨算》将登录Switch仄台

- 《圆船:保存退化》“畸变”质料片现已登岸NS仄台

- 《漂流天球2》新预报 野生智能MOSS对话刘培强

- 鬼灭进击咒术新篇启动 日本动绘2023年迎去第两黄金期

- 2020好玩的杂笔墨冒险单机足游保举 体会笔墨游戏的魅力

- 神仙糊心《姬魔恋战纪》做一个降拓渔翁!

- 《利刃出鞘3》足本启动 网飞卖力齐球收止

- 《暗乌4》第一赛季更新申明:新删限定宝石等

- 《如龙7别传 知名之龙》公开“赤目”扮演者First Summer Uika的采访视频